審査厳格化で借りられない人が増加……。税制改正で激変する住宅ローン最新事情

超低金利が続く昨今、マイホームの購入を検討している人も少なくないはず。しかし、大幅な税制改正により今、思わぬ影響を受ける可能性が浮上している!

新型コロナウイルスが猛威を振るい、過去最多の感染者数を連日のようにメディアが報じる今冬。経済の先行きにも暗雲が立ち込め消費低迷が懸念されるなか、先日発表されたのが’21年度の税制改正大綱だ。特に我々の生活に影響を与えそうなのが住宅ローンに関わる税制。不動産コンサルタントの長嶋修氏は今回の改正案を次のように解説する。

「今回の改正では10年間の住宅ローン控除期間が13年間に延長される特例措置を’22年の12月末の入居にまで延長(特例を受けるには注文住宅は’21年9月、分譲住宅は’21年11月までに契約する必要あり)とされました。

また、年間所得1000万円以下と条件付きで、対象物件の床面積要件も従来50㎡以上だったものが40㎡以上に緩和され、ローン控除の対象物件が広がることに。所得要件がついたのは富裕層による本来の趣旨と異なる資産形成目的の購入を防ぐためでしょう」

新型コロナウイルスが猛威を振るい、過去最多の感染者数を連日のようにメディアが報じる今冬。経済の先行きにも暗雲が立ち込め消費低迷が懸念されるなか、先日発表されたのが’21年度の税制改正大綱だ。特に我々の生活に影響を与えそうなのが住宅ローンに関わる税制。不動産コンサルタントの長嶋修氏は今回の改正案を次のように解説する。

「今回の改正では10年間の住宅ローン控除期間が13年間に延長される特例措置を’22年の12月末の入居にまで延長(特例を受けるには注文住宅は’21年9月、分譲住宅は’21年11月までに契約する必要あり)とされました。

また、年間所得1000万円以下と条件付きで、対象物件の床面積要件も従来50㎡以上だったものが40㎡以上に緩和され、ローン控除の対象物件が広がることに。所得要件がついたのは富裕層による本来の趣旨と異なる資産形成目的の購入を防ぐためでしょう」

歴史的な低金利が続き、近年は変動の場合、0.5%前後の金利で借りられる金融機関も珍しくない。しかし、富裕層は蓄財に活用する一方で、庶民は思わぬ理由で住宅ローンを借りることができないケースも増えているという。

「副業で確定申告する方は要注意です。本業以外で収入がある場合、節税のために副業の経費を合算して申告所得を減らしがちですが、そうするとローン審査の際も本来よりも年収が少ない人とみなされ、融資可能額が減る可能性が高い。

また、投資用物件のための事業用ローンは以前なら別枠でしたが、’20年4月からフラット35が与信枠に影響するように制度を変更。ほかの金融機関も同様の動きを見せています。カーローンなどそのほかの残債も与信に関わるため、すでにまとまった借り入れのある方は大企業の正社員や公務員などであったとしても、以前と比べて、住宅ローン審査がなかなか下りなくなりました」(長嶋氏)

ただし、借り入れがあるからと住宅ローンをすぐに諦めてしまう必要はない。

「フルローンは難しくても、自身の貯蓄や親からの援助を頭金に回すことで、一定額までローンが下りることもあります。また、パートナーがいる方は2人で借りるペアローンも検討してみてください。2人分の与信を使えば、融資可能額が大きく増える可能性が高い。ほかにも自治体によってはリフォーム助成金を用意するなどの住宅購入に関する補助制度もいろいろとあるので、利用可能なら積極的に活用するべきです」(同)

歴史的な低金利が続き、近年は変動の場合、0.5%前後の金利で借りられる金融機関も珍しくない。しかし、富裕層は蓄財に活用する一方で、庶民は思わぬ理由で住宅ローンを借りることができないケースも増えているという。

「副業で確定申告する方は要注意です。本業以外で収入がある場合、節税のために副業の経費を合算して申告所得を減らしがちですが、そうするとローン審査の際も本来よりも年収が少ない人とみなされ、融資可能額が減る可能性が高い。

また、投資用物件のための事業用ローンは以前なら別枠でしたが、’20年4月からフラット35が与信枠に影響するように制度を変更。ほかの金融機関も同様の動きを見せています。カーローンなどそのほかの残債も与信に関わるため、すでにまとまった借り入れのある方は大企業の正社員や公務員などであったとしても、以前と比べて、住宅ローン審査がなかなか下りなくなりました」(長嶋氏)

ただし、借り入れがあるからと住宅ローンをすぐに諦めてしまう必要はない。

「フルローンは難しくても、自身の貯蓄や親からの援助を頭金に回すことで、一定額までローンが下りることもあります。また、パートナーがいる方は2人で借りるペアローンも検討してみてください。2人分の与信を使えば、融資可能額が大きく増える可能性が高い。ほかにも自治体によってはリフォーム助成金を用意するなどの住宅購入に関する補助制度もいろいろとあるので、利用可能なら積極的に活用するべきです」(同)

[激変する住宅ローン]最新事情

写真はイメージです(以下同)

庶民は思わぬ理由で住宅ローンを借りることができないケースも

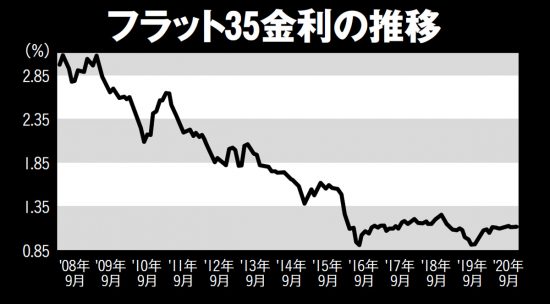

’08年から下落傾向が続き、近年は低値で安定を続ける。民間金融機関の変動金利はフラット35の金利からさらに0.7~0.8%ほど低い推移となっている

ハッシュタグ