「TOBという材料に株価は敏感に反応するが、友好的TOBの場合は同意済みなので、ヤフーのZOZO買収のように、株価はやや上昇する程度で落ち着くことが多い。一方、敵対的TOBでは、市場株価にプレミアムを乗せた公募価格を目指して急騰し、公募価格の引き上げや第三者による対抗TOBがあるのではという思惑によって、さらに値を上げやすい。TOBの情報は、まず業界専門誌などに憶測記事が出て、それを新聞がスクープした時点で株価が急騰。TOBの発表でさらに高騰し、合併話がこじれるほど憶測を呼び、また値を上げることが多い」(櫻井氏)

では、どんな企業がTOBの標的にされやすいのか。

「日本は上場子会社が多く、事業の相互補完になっていない子会社との親子上場を解消するTOBが増えている。子会社が高収益で時価総額が小さかったり、親会社やグループ事業と乖離した事業内容の子会社はTOBの対象になりやすい。こうした銘柄を先んじて仕込み公募に応じるのもいいが、プレミアム分のサヤ抜きしかできません。ユニゾHDのように公募価格を超えて上昇するケースも少なくないですから」(櫻井氏)

窪田氏は、TOBが期待できる銘柄をいくつか教えてくれた。

「保有不動産に巨額の含み益があるのに株価が極めて割安な、ハゲタカファンドが真っ先に狙いそうな銘柄はたくさんあるが、過去の不動産バブル崩壊で警戒過剰になった投資家が放置しているのが現状です。株価が解散価値とされるPBR1倍を大きく下回り、営業利益や経常利益が最高益を更新しそうな銘柄は注目です」

●新光電気工業 <東証1部・6967>

●ジーンズメイト <東証1部・7448>

●不二家 <東証1部・2211>

●三菱地所 <東証1部・8802>

※株価は’20年2月14日現在

’20年4月から東証は上場基準が厳格化され「プレミアム市場」が新設される。そのため、市場に残りたい企業が規模拡⼤のために合併や買収の動きを強めると見られており、今後、TOB案件から目が離せなくなるのは間違いない。

●米サーベラスvs西武HD 2013年不成立

’06年2月、米国投資ファンドのサーベラスが上場廃止となった西武鉄道に1000億円を出資。当初は友好的だったが、球団売却などを要求し経営陣と対立した。サーベラスは’17年8月に株をすべて売却

●伊藤忠商事vsデサント 2019年成立

スポーツウェア大手のデサントと提携関係にあり、筆頭株主であった伊藤忠が派遣した取締役に情報を渡さず関係が悪化。大手同士の敵対的TOBとして日本では初めての成功例となった

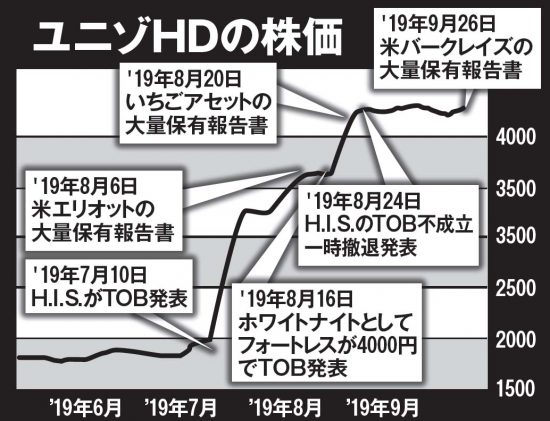

●エイチ・アイ・エスvsユニゾHD 2019年不成立

旅行会社大手のエイチ・アイ・エスが仕掛けた敵対的TOBに、「ホワイトナイト」のソフトバンク傘下・米フォートレスが防衛に成功。だが、ユニゾはフォートレスに反旗。現在、従業員が自社TOBを目指す

●コクヨvsぺんてる 2019年不成立

文房具やオフィス機器製造・販売のコクヨがぺんてるの連結子会社化を目指し、敵対的TOBを敢行したが、プラスがホワイトナイトに。非上場のぺんてる株主であるOBの争奪戦の結果、TOBは失敗した

●HOYAvsニューフレアテクノロジー 2019年不成立

東芝が半導体製造の上場子会社・ニューフレアを完全子会社にすると発表後、光学機器メーカーのHOYAが対抗TOBに打って出た。ニューフレアを巡る2社の争奪戦の末、敵対的TOBは不成立に終わった

TOB銘柄の選び方

・親子上場で、高収益・時価総額が小さい子会社銘柄

・親子上場で、事業内容が乖離している子会社銘柄

・独自技術やサービスを持つが、業績低迷の銘柄

・大企業と業務提携している関連中小企業銘柄

<取材・文/斎藤武宏 チャート提供/楽天証券>