吉田 恒氏

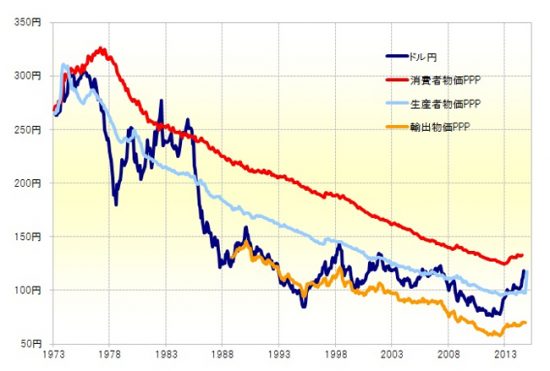

1980年以降のドル高・円安は、1980年代前半を除くと、基本的に日米生産者物価基準の購買力平価がドル上限となってきた

<資料参照>。これまで最もその購買力平価をドルが上ぶれたのは2007年6月で、それでも10%程度だった。ところが、足元は20%以上も生産者物価購買力平価を上回るドル高・円安になっている。

足元のように生産者物価購買力平価を20%以上もドルが上回ったのは1980年代前半で、最大の上ぶれ率は25-30%まで拡大し、ドル高・円安は日米消費者物価基準の購買力平価前後まで達した。では今回もそれが再現に向かう動きなのか。

※<資料>はコチラ⇒https://hbol.jp/?attachment_id=15377

<資料>

このような購買力平価との関係で見ると異例といえる1980年代前半のドル高・円安は、当時FRBがインフレ退治で政策金利を10%まで引き上げる「異常な高金利政策」をとった結果と考えられた。「異常な高金利に伴う異常なドル高」ということだ。

翻って最近の米国の政策金利はゼロで、1980年代前半とは正反対の異例の低金利だ。「異常な低金利に伴う異常なドル高」というのは、やはり理屈に合わないのではないか。

「異例のドル高」でなければ「異例の円安」なのか。ちなみに、120円程度のドル高・円安を日米生産者物価購買力平価で説明できるためには、日本の生産者物価が前年同月比で10%程度の上昇が2-3か月続くことが必要だ。それは、「脱デフレ」のインフレ率2%といった安定的なインフレではない。債券暴落のインフレを織り込んだ「悪い円安」ということになるだろう。

以上のように考えると、購買力平価との関係で「異例の円安」がさらに続くようなら、変動相場制移行後経験したことのない日本からの資本逃避を織り込んだ「悪い円安」の可能性を注目する必要が出てくるのではないか。(了)

◆12月の会場及びWEBセミナーのご案内

12月11日=「為替の学校」M2JFXアカデミア予測編

12月15日=月例WEBセミナー「マーケット先読みLive!」

http://www.m2j.co.jp/seminar/

【吉田 恒氏】

1985年、立教大学文学部卒業後、(株)自由経済社(現・(株)T&Cフィナンシャルリサーチ)に入社。同社の代表取締役社長などを経て、2011年7月から、米国を本拠とするグローバル投資のリサーチャーズ・チーム、「マーケットエディターズ」の日本代表に就任。国際金融アナリストとして、執筆・講演などを精力的に行っている。また「M2JFXアカデミア」の学長も務めている。

2000年ITバブル崩壊、2002年の円急落、2007年円安バブル崩壊など大相場予測をことごとく的中させ話題に。「わかりやすい、役立つ」として、高い顧客支持を有する。

著書に

『FX7つの成功法則』(ダイヤモンド社)など

●ツイッター

http://mobile.twitter.com/yoshida_hisashi

●毎週動画

http://www.m2j.co.jp/fx_channel/

●FXの学校「アカデミア」

https://www.m2j.co.jp/mp/my_fxacademia/