植草一秀氏「株価の目標水準は2万2500円」

2015.04.06

日本株価の上昇が続いている。原油価格下落の影響でFRBの金利引き上げ先送りが、最大の支援要因。日本では消費税増税に伴う景気悪化が一巡する一方、企業収益の増加継続。原油高を契機とする株安表面化までが勝負か

(政治経済学者 植草一秀氏)

日経平均株価の上昇が続いている。筆者は、2月のリポートで、日本株価見通しを中立から上昇に転換し、株価の目標水準を2万2500円とした。理由は次の3つだ。

第一は’15年半ばまでは日本経済の回復基調が維持されると見られること、第二は米国の金利引き上げが慎重に計画されていること。そして、第三はドル基調が堅調を維持する可能性が高いことである。

基本的な判断として、日本株価が理論的適正値よりも大幅に下方に乖離しているとの認識がある。しかしながら、米国で本格的な金融引き締めが始まり、米国金利上昇と連動する株価下落が進行するなら、日本株価上昇の持続は困難になるだろう。この点の見極めが非常に微妙であった。

しかし、原油価格急落の影響などの要因によって、米国のインフレ情勢が極めて鎮静化している。このため、米国の低金利、景気回復、株価堅調が維持される可能性が高まっており、この恩恵を日本も享受する可能性は高い。

原油価格の急落は想定されてきた金融引き締めの時期を大幅に先送りする効果をもたらし、これが世界の株価堅調を延命させる効果を発揮しているというわけだ。

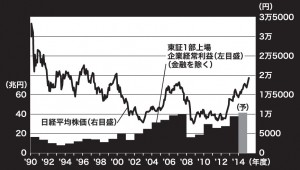

さて、日本株価のPERは日経平均株価が2万円を目前にした3月23日時点で約19倍。筆者は日本株価のPERが25倍水準に上昇してもおかしくないと判断する。

⇒【グラフ】はコチラ https://hbol.jp/?attachment_id=31742

PER25倍を利回りに換算すると4%である。日本の国債利回りの安定水準を1%として、株式投資のリスクプレミアムを3%とすれば、株式利回りの4%は妥当ということになる。

PER25倍相当の日経平均株価は2万6000円水準だ。日本株価の上昇余力は大きいことを指摘し続けてきた。しかし、水準修正は、株式市場の環境がフォローでなければ実現しない。2月時点では未達の可能性が残存していた。

⇒【後編】「株高は原油価格の反転上昇までが好機に続く」 https://hbol.jp/31441

【選者】植草一秀氏

シンクタンク主席エコノミストなどを経て、現在はスリーネーションズリサーチ(株)代表取締役。ブログは「植草一秀の『知られざる真実』」。著書に『日本の奈落-年率マイナス17%GDP成長率衝撃の真実-』

PER25倍を利回りに換算すると4%である。日本の国債利回りの安定水準を1%として、株式投資のリスクプレミアムを3%とすれば、株式利回りの4%は妥当ということになる。

PER25倍相当の日経平均株価は2万6000円水準だ。日本株価の上昇余力は大きいことを指摘し続けてきた。しかし、水準修正は、株式市場の環境がフォローでなければ実現しない。2月時点では未達の可能性が残存していた。

⇒【後編】「株高は原油価格の反転上昇までが好機に続く」 https://hbol.jp/31441

【選者】植草一秀氏

シンクタンク主席エコノミストなどを経て、現在はスリーネーションズリサーチ(株)代表取締役。ブログは「植草一秀の『知られざる真実』」。著書に『日本の奈落-年率マイナス17%GDP成長率衝撃の真実-』

株価の水準修正が進行。原油価格上昇までが勝負どころか

企業収益を考えると、現在の日経平均株価は上昇余地を残していることがよくわかる。適正値がPER25倍ならば、6000円近く上昇する可能性は十分にある

|

『日本の奈落』 消費税10%激烈台風の上陸!

|

ハッシュタグ